La fórmula es fácil: activos, pasivos y capital. Con la descripción de estos datos puedes saber si tu negocio es redituable y si calificas para un crédito o un programa oficial.

“Tener un orden de los ingresos y gastos de una empresa no sólo sirve para cumplir con las obligaciones fiscales ante las autoridades hacendarias, sino también para tomar buenas decisiones” comenta Rafael Castillo Mejía, ex director de Incubadoras de Empresas del Instituto Tecnológico y de Estudios Superiores de Monterrey (ITESM) en el área de la Ciudad de México.

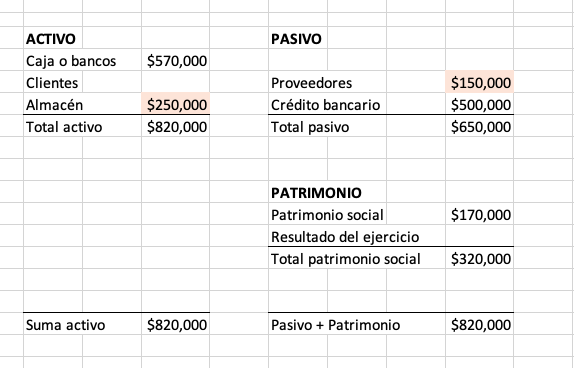

De ahí la importancia de que los emprendedores y los empresarios experimentados produzcan documentos fundamentales como el balance general, el cual consiste en un reporte sobre la situación financiera de la unidad productiva en un momento determinado. Se muestra con detalle cuántos activos se posee, los pasivos que ha adquirido y el capital con que cuenta, comenta el experto.

¿Para qué sirve?

Independientemente del giro de negocio, si una compañía quiere solicitar un crédito bancario, contratar proveedores, conseguir socios, solicitar el beneficio de un programa oficial, vender al gobierno o a una empresa grande, ampliar sus actividades, invertir en un inmueble, etcétera, va a necesitar del balance general para demostrar que cuenta con las capacidades suficientes para lograr sus propósitos.

Asimismo, al comparar el balance actual con los pasados, la mipyme puede tener una historia sobre su condición económica y saber cuáles han sido, por ejemplo, sus cambios de patrimonio, el manejo de sus deudas y el logro de sus metas financieras, entre otros aspectos. En pocas palabras, se trata de una herramienta para la planeación presente y futura.

¿Cómo se elabora?

Según, Rafael Castillo explica que el balance general se compone comúnmente de los siguientes elementos:

Activos:

*Activo corriente:

- Efectivo en caja o bancos

- Cuentas por cobrar

- Inventario de mercancías

- Pagos por adelantado

*Activo fijo:

- Vehículos

- Muebles

- Equipos

- Inmuebles

- Terrenos

Pasivos:

*Pasivo corriente:

Cuentas por pagar

- Impuestos sobre ventas

- Impuestos sobre salarios

- Sueldos devengados

- Ingresos no percibidos

- Pagarés por pagar a corto plazo

- Préstamos bancarios por pagar a corto plazo

*Pasivo no corriente:

- Pagarés por pagar a largo plazo

- Hipotecas por pagar

Patrimonio:

- Las aportaciones hechas por los socios o los accionistas

- Utilidades obtenidas

¿Con qué frecuencia se elabora?

En el caso de una mipyme, se recomienda que el balance general se realice cada semestre. Uno en el mes de junio, para tener un corte preliminar del año, y otro en diciembre para obtener un panorama al cierre del ejercicio, lo que permitirá tomar decisiones con miras al año siguiente.

Sobre los formatos de presentación del balance, Rafael Castillo recuerda que existen diferentes paquetes de programas informáticos en el mercado paras las empresas, pero que se puede empezar con una hoja de Excel en la que se acomoden los datos en tres columnas. Lo importante es que el empresario lleve el control de sus ingresos y gastos día a día y cada semana, con la idea de obtener los datos suficientes para hacer sus reportes.

Una vez que se tiene reunida la información, lo que sigue es la interpretación de los datos. Las cuentas se consideran que “cuadran” cuando el pasivo sumado al capital es igual al monto de los activos, pero si esto no es así entonces puede tratarse de un problema de pérdidas para el negocio lo que obligará necesariamente a revisar los balances generales anteriores y de esta forma identificar en qué momento y en qué aspectos comenzaron a observarse los desequilibrios.

Leave a Comment